借金トラブルや過払い金について、この記事では解説しています。制限利率を超える利息を支払った場合、引き直し計算を行い、払いすぎた部分があれば、過払い金として全額返金してもらえます。

Q 過払い金とは何ですか?

そこで、当時、消費者金融が、年29%の利息を受け取っていた行為は認められません。過払い金は、年29%と年18%の利息との差額を積み重ねた金額になります。

Q 消費者金融の利率と法定利率との差を詳しく教えてください。

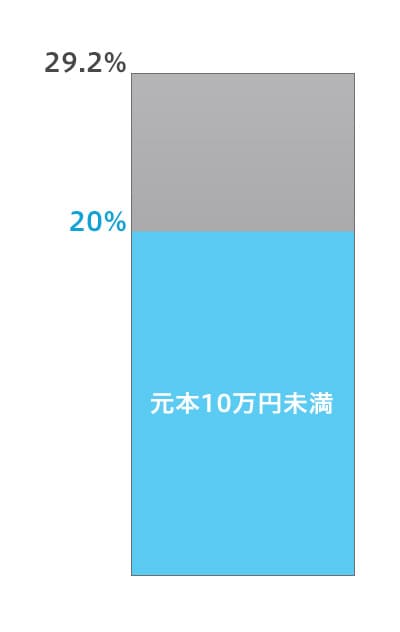

1.元本が10万円未満の場合

利息制限法の制限利率は、年20%になります(右図の青)。

仮に、消費者金融から年29.2%の利率で借りていた場合、年9.2%の利息を払い過ぎています。

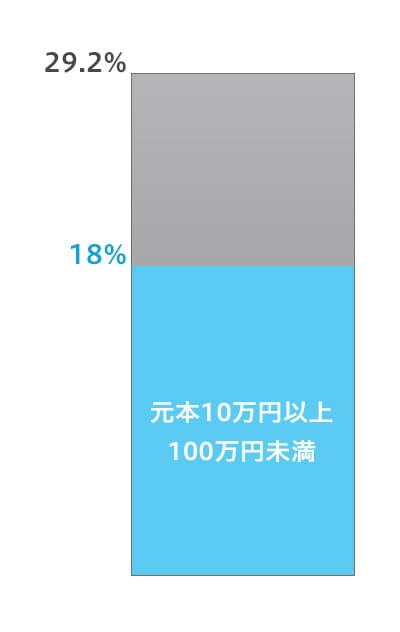

2.元本が10万円以上100万円未満の場合

利息制限法の制限利率は、年18%になります(右図の青)。

仮に、消費者金融から年29.2%の利率で借りていた場合、年11.2%の利息を払い過ぎています。

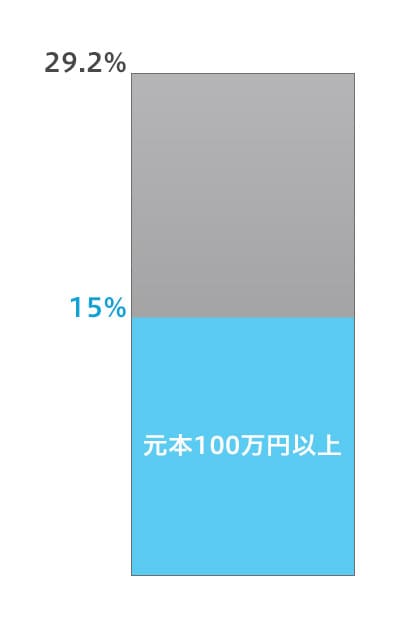

3.元本が100万円以上の場合

利息制限法の制限利率は、年15%になります(右図の青)。

仮に、消費者金融から年29.2%の利率で借りていた場合、年14.2%の利息を払い過ぎています。

Q 制限利率に引き直して計算すると、どの程度違ってきますか?

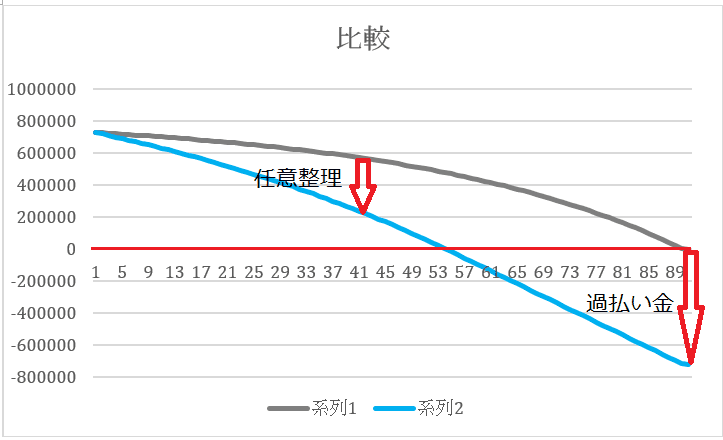

たとえば、消費者金融に73万円を借り、毎月2万円の返済をしていったケースを見てみます。

――系列1(グレーのグラフ)

⇒約定利率29パーセント時の元利金(元金+利息)の減少をグラフにしたもの

――系列2(青色のグラフ)

⇒制限利率18パーセント時の元利金(元金+利息)の減少をグラフにしたもの

グラフを見ると、利率29%のグラフ(――系列1、グレーのグラフ)の減少率は穏やかになっています。理由は次のようになります。

つまり、利率が高いと、最初のころの利子は、大きな金額となります。そのため、最初のころの支払いは、ほぼ利息の支払いに消えます。元金は減りにくいため、穏やかにしか元利金が減りません。結果、支払期間が長期になり、また、利息の支払額も大きくなってしまいます。

実際に事例を見てみると、利率29%のグラフ(――系列1、グレーのグラフ)では、約89か月後、つまり、7年5か月後に借金の全額を支払い終えます。

他方、利率18%のグラフ(――系列2、青色のグラフ)では、約53か月後、つまり、4年5か月後に借金の全額を支払い終えます。利率の違いで、支払期間がかなり変わってくるのが分かると思います。

利率は18%等しか認められません。そのため、利率29%のグラフは、元利金の金額は利率18%のグラフに置き換えられます(図の⇩の動きになります)。その時に、元利金を支払い過ぎていれば、過払い金という形になります。他方、まだ借金が残るが、金額が減る場合は任意整理という形になります。

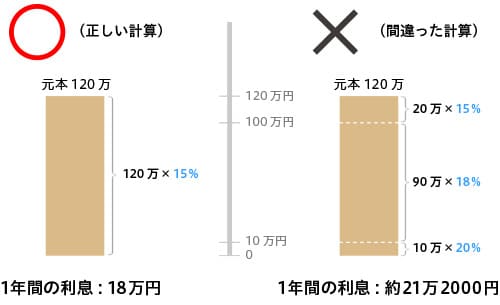

Q 「元本」に応じて、どのような形で制限利率が算定されますか?

例えば、制限利率15%とすると、元本の120万円全体に15%の利率がかかります。120万円の金額の階層ごと(10万円未満、10万円以上100万円未満、100万円以上という階層)に、制限利率を算定するわけではありません。

また、追加借入れがあるケースでは、取引中に最大額となった元本の金額を基準にして制限利率が計算されます。そして、その制限利率は、その後固定されます(最判平成22年4月20日)。

例えば、当初、元本50万円を借入れていたとします。この場合、制限利率は18%まで認められます。しかし、その後、追加借入れを行い、借入金の元本が100万円以上になったとします。元本100万円の場合、制限利率は15%しか認められません。そうすると、その日以降、制限利率が15%に下がります。その後、返済を続けて90万円になったとしても、制限利率が18%に戻ることはありません。

Q 過払い金はどうやって計算しますか?

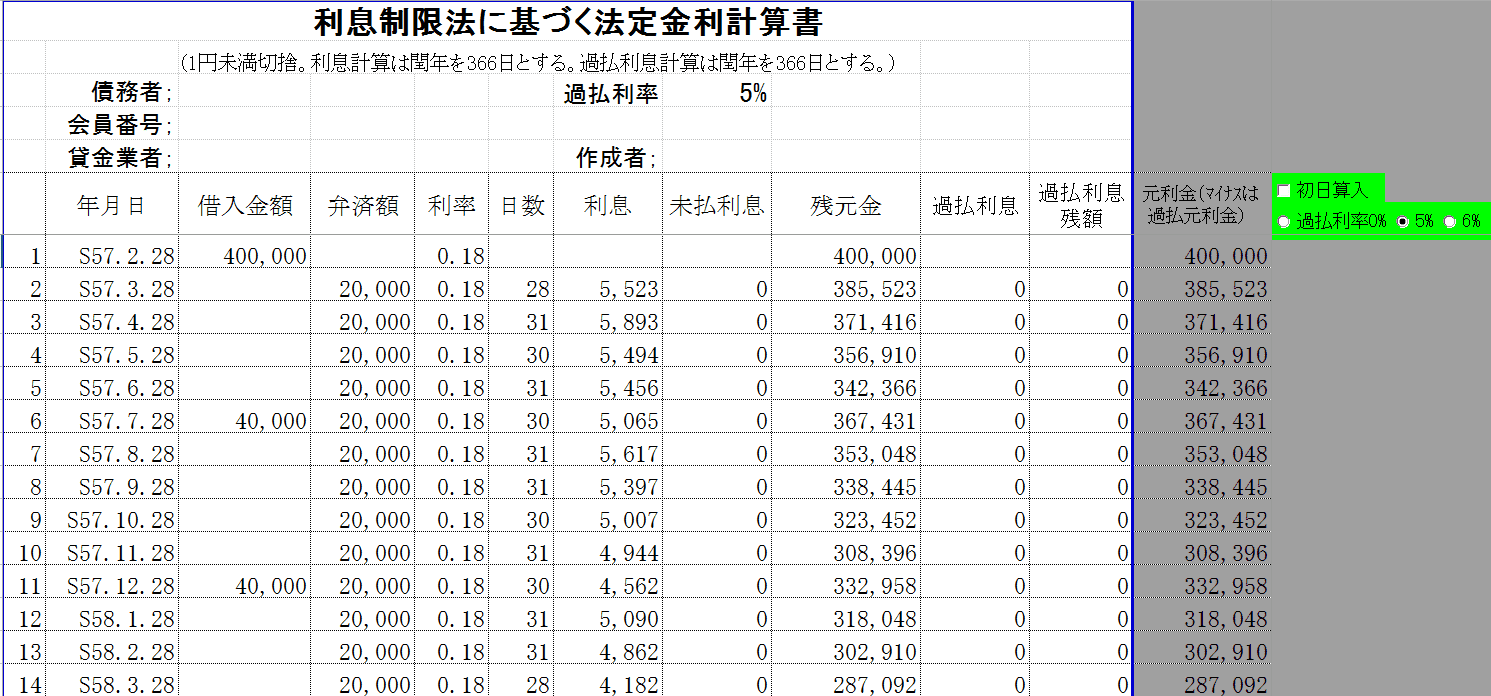

取引開始日から現在まで、制限利率で計算し直します。何年にも続く取引であり、複利計算もかかわるので、手計算では苦労します。そこで、過払い専用のソフト等を利用します。ソフト等は、無料又は有料で手に入ります。

ソフト等に入力するのは、取引の年月日、借入金額、弁済額になります。たとえば、「昭和57年2月28日」、「40万円借入」というように入力していきます。取引は何年も続くため、その履歴を覚えている方はいないと思います。そこで、消費者金融に対し、取引履歴の開示を求めます。ソフト等への入力例は、次のようなものになります。そして、18%等の制限利率で計算し直します。

※計算ソフトは、名古屋消費者信用問題研究会が作成された過払い金の計算ソフトを使用しています。サイト:http://www.kabarai.net/index.html