借金トラブル、民事再生について、この記事では解説しています。任意整理では、収入の関係で返済が難しい場合でも、民事再生を選択すれば、マイホームを売らずに済む点がメリットです。

Q 民事再生手続はどのような手続ですか?

民事再生手続は、次の点で自己破産とは大きく異なります。

| 借金 | 財産の清算 | 資格制限 | ギャンブル等がある場合 | |

|---|---|---|---|---|

| 自己破産手続 | 原則全て免責 | 清算する | 税理士、保険募集人、警備員などの資格制限あり | 利用が難しい |

| 民事再生手続 | 約5分の1を返済 | 清算しない | 資格制限なし | 利用可能 |

民事再生手続には、個人が対象となる特別の手続があります。こちらでは、特別の手続である、①小規模個人再生手続、②給与所得者等再生手続を扱います。

Q 小規模個人再生手続はどのような手続ですか?

小規模個人再生手続を利用することで、①借金の減額、②負債の支払期限の猶予が可能となります。また、借金の返済が苦しい場合において、自己破産まではしたくないケースがあります。そのような場合に、民事再生手続が利用されます。

小規模個人再生手続においては、次のような形で借金の減額が可能となります(民事再生法231条2項3号、4号)。

| 借金総額 | ⇒ | 手続後の借金総額(減額が最大の場合) |

|---|---|---|

| 3000万円~5000万円 | 300万円~500万円 | |

| 1500万円~3000万円 | 300万円 | |

| 500万円~1500万円 | 100万円~300万円 | |

| 100万円~500万円 | 100万円 |

また、負債の支払期限の猶予も認められます。債権者との間で合意ができれば、さらに期限の猶予が可能となります(民事再生法229条2項)。

| 弁済期 | 弁済期間 |

|---|---|

| 3か月間に1回 | 3年(特別の事情があれば5年) |

小規模個人再生手続を利用できるには、次の条件等を満たす必要があります(民事再生法221条1項)。

①会社等は利用できません。

②安定した収入の見込みがあること。

③借金の総額が5000万円を超えない。ただし、借金の総額は、住宅ローン等を含まずに計算することができます。

また、負債の減額の際には、債権者の過半の反対がないことが必要です。

Q 給与所得者等再生手続はどのような手続ですか?

給与所得者等再生手続を利用するためには、次の条件を満たす必要があります(民事再生法239条1項)。

①小規模個人再生手続の利用条件を満たす

②給与等を得る見込みがあり、かつ、その給与額の変動の幅が小さい

小規模個人再生手続の特則として、債権者の同意が不要となるというメリットがあります。つまり、給与所得者等再生手続においては、負債の減額、支払い猶予等が認められる可能性が高くなります。債権者の過半の反対があっても、減額等が認められるからです。

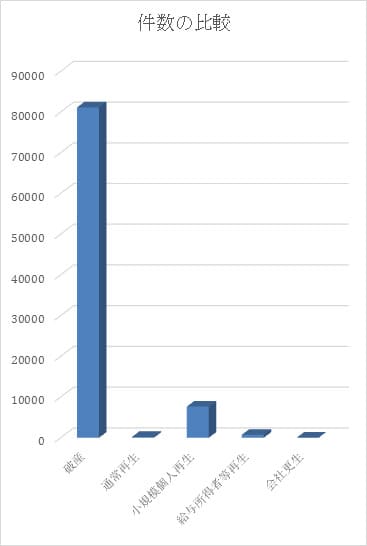

Q 各手続の利用状況は?

| 破産 | 民事再生 | 小規模個人再生 | 給与所得者等再生 | 会社更生 |

|---|---|---|---|---|

| 81,136件 (90.4%) |

209件 (0.23%) |

7,655件 (8.5%) |

719件 (0.8%) |

6件 (0.0066%) |

件数的には破産手続が圧倒的に多くなっています。このことから言えるのは、倒産状態になった場合、通常は破産手続をとるということです。

ただし、小規模個人再生手続の存在がまだ広まっていないだけということもあります。実際、7,655件も申し立てられています。

そのため、破産手続が多いが、小規模個人再生手続も十分検討に値するというように考えると良いと思います。