借金トラブルの任意整理について、この記事では解説しています。任意整理を選択できる場合は、財産を処分せずに済むなど、柔軟な和解が可能です。

Q 任意整理とは何でしょうか?

利息制限法の利率(年18%等)で、当初の借入金を再計算して借金を減額することも、任意整理になります。この借金の減額は、任意整理を行なう一番大きい理由になります。消費者金融は、契約書上、29%前後の利率でお金を貸していることが多いからです。

なお、利息制限法で認められている制限利率は次のとおりです。

| 借入金の元本 | 利率の上限 |

|---|---|

| 10万円未満 | 年利20% |

| 10万円~100万円未満 | 年利18% |

| 100万円以上 | 年利15% |

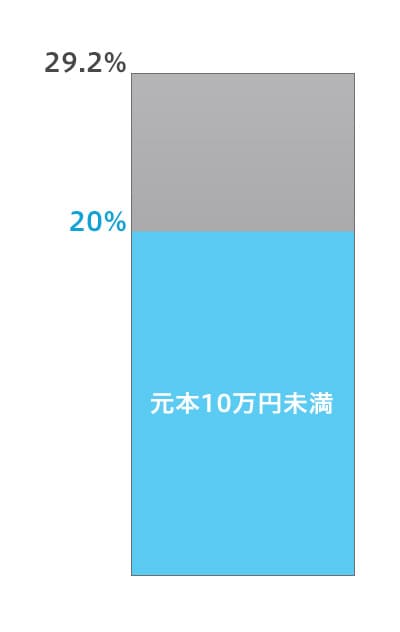

【約定利率29.2%との差】

元本10万円未満

⇒制限利率20%

⇒差は9.2%

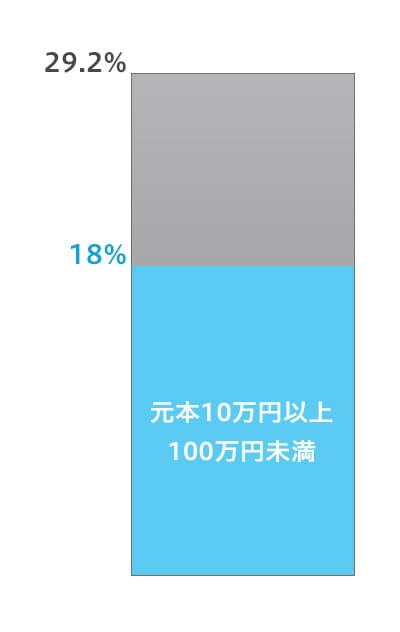

【約定利率29.2%との差】

元本10万円~100

⇒制限利率18%

⇒差は11.2%

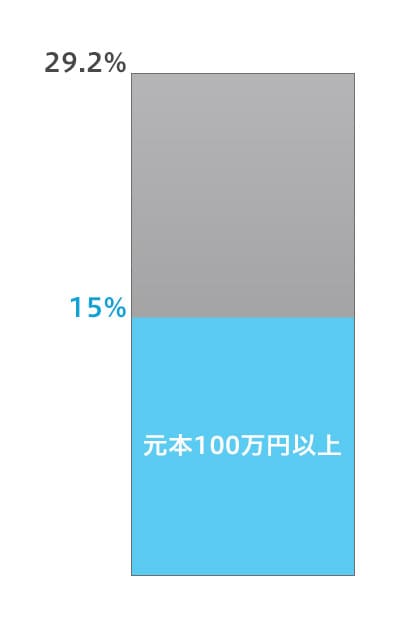

【約定利率29.2%との差】

元本100万円以上

⇒制限利率15%

⇒差は14.2%

Q 利息制限法の利率に直すと、借金はどのくらい違ってきますか?

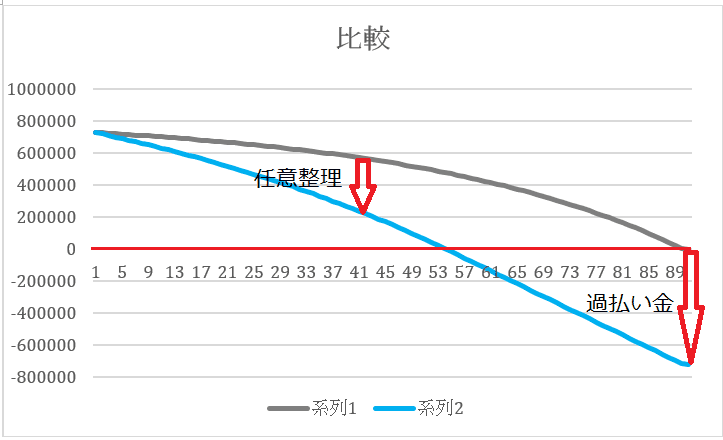

【図の説明】

――系列1(グレーのグラフ)

⇒約定利率29パーセント時の元利金(元金+利息)の減少をグラフにしたもの

――系列2(青色のグラフ)

⇒制限利率18パーセント時の元利金(元金+利息)の減少をグラフにしたもの

縦軸の単位は(円)、横軸の単位は(月数)

利率29%のグラフ(――系列1、グレーのグラフ)は、穏やかなカーブでしか減少しません。そのため、完済まで時間がかかってしまいます。事例では、約89か月後、つまり、7年5か月後に借金を完済することができます。

他方、利率18%のグラフ(――系列2、青色のグラフ)は、利率29%のグラフと比べ、減少するスピードが速くなっています。事例では、約53か月後、つまり、4年5か月後に借金を完済することができます。利率が29%か18%かで、完済まで約3年も違ってくることが分かります。

任意整理は、利率29%のグラフを利率18%のグラフに移すものです。そのため、借金が大幅に減ることがあります。場合により、借金を完済しているだけでなく、払い過ぎていたという状況にもなります。前者では、任意整理が必要となります。後者では、過払い金の返還請求が必要となります。

Q 任意整理ができるのは、どのようなケースですか?

また、任意整理後、将来利息はカット等される条件での支払いになります。多くのケースでは、任意整理時点での元金を支払っていきます。

3年以内の分割返済を続けていくのは大変なこともあります。弁護士に相談することにより、個別・具体的な状況をもとに、任意整理をとることができるか判断できます。